Private Haftpflichtversicherung

- AKTION: 25 % Rabatt und Chance auf eine KitchenAid bis 10.12. sichern

- Weltweiter Versicherungsschutz

- Starker Schutz bei Personen-, Sach- und Vermögensschäden

Im Zeitraum vom 04.12. 00:01 Uhr bis 10.12.2025 23:59 Uhr erhalten Sie bei einem Antrag über den Abschluss einer Privathaftpflichtversicherung auf www.huk24.de einen prozentualen Rabatt (max. 15€) zur Verrechnung mit dem ersten Versicherungsjahresbeitrag.

Voraussetzungen:

Sie haben einen gültigen Aktionscode per E-Mail oder SMS erhalten und diesen im Tarifrechner eingegeben oder den im Tarifrechner angezeigten Aktionscode aktiviert. Es handelt sich um einen erstmaligen Neuabschluss (kein Tarifwechsel, keine Änderung des Leistungsumfangs und keine Neuanträge, die binnen eines Jahres nach Beendigung des letztens Privathaftpflichtversicherungsvertrages bei HUK24 gestellt werden). Ihr individuell ermittelter rabattierter Jahresbeitrag wird Ihnen - nach Eingabe der erforderlichen Daten - im Tarifrechner auf der Seite „Angebot“ angezeigt.

Sollte der Verdacht technischer Manipulation oder sonstigen Missbrauchs entstehen, behält sich die HUK24 das Recht vor, den/die entsprechenden Teilnehmer von der Aktion auszuschließen oder die gesamte Aktion zu beenden. Die HUK24 behält sich vor, die Aktion aus Rechtsgründen frühzeitig zu beenden.

Die geltenden Teilnahmebedingungen für das Gewinnspiel finden Sie hier.

Dauerhaft günstig versichert mit der HUK24 Haftpflichtversicherung

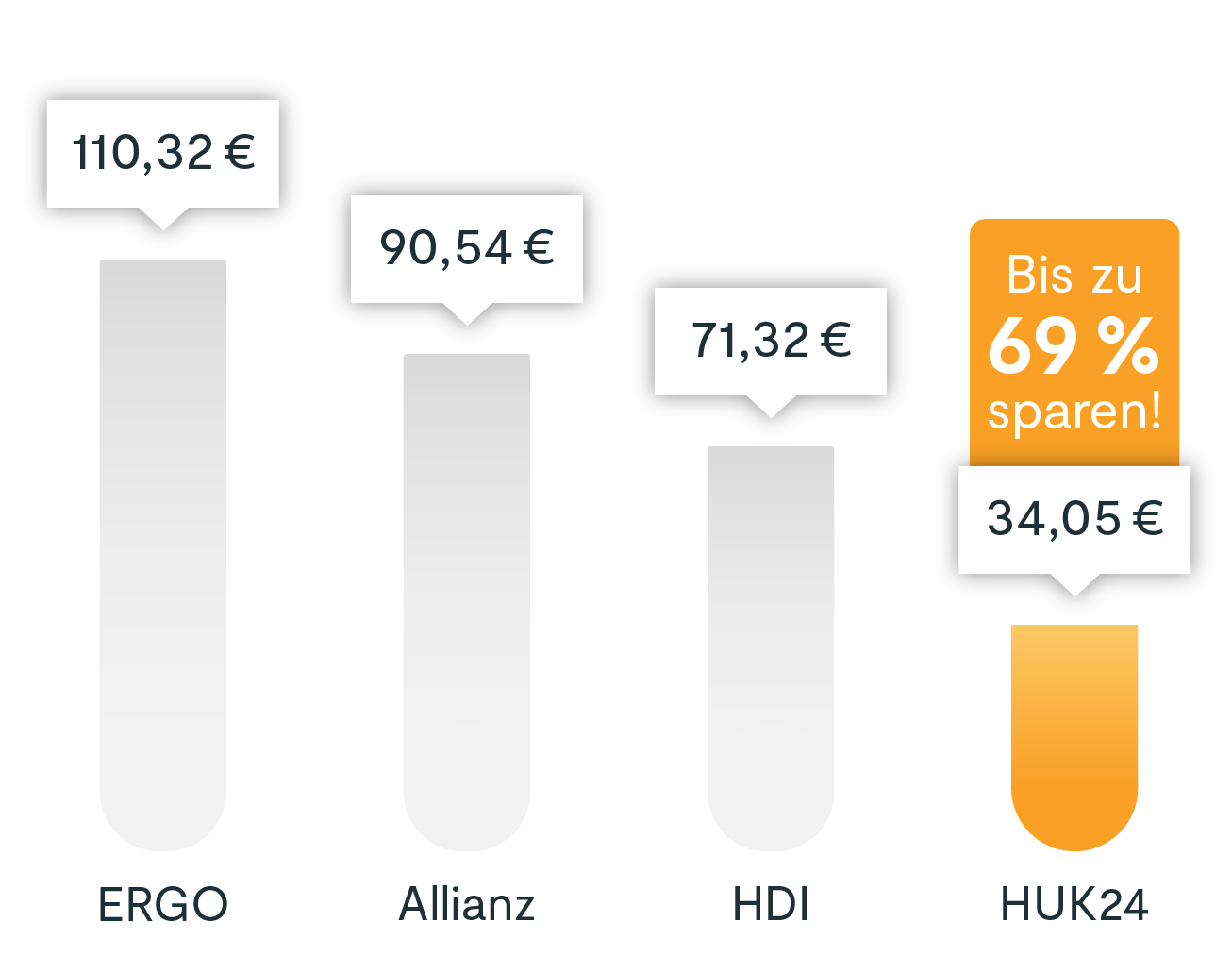

Was kostet eine Haftpflichtversicherung? Mit HUK24 erhalten Sie den vollständigen Schutz der HUK-COBURG zum Online-Preis. Überzeugen Sie sich selbst in unserem Online-Beitragsrechner.

So haben wir verglichen.

Der Beitrag ergibt sich bei Angabe folgender Merkmale im Tarifrechner:

- Beamter im öffentlichen Dienst

- Privathaftpflichtversicherung für Singles im Classic-Tarif

- Ohne Selbstbeteiligung

- Geboren am 01.01.1995

- Keine Haftpflichtschäden in den letzten 5 Jahren

- Wohnort: Berlin (PLZ 12627)

- Laufzeit: 1 Jahr

- Zahlweise: jährlich

Quelle Preisvergleich: Internetseite der jeweiligen Anbieter – die Beiträge wurden berechnet am 03.06.2025.

Die Tarife können sich in einzelnen Merkmalen unterscheiden.

Verglichene Tarife:

- ERGO Best

- Allianz Komfort

- HDI Premium

- HUK24 Classic

Für eine Single-Haftpflichtversicherung beträgt der jährliche Beitrag im Classic-Tarif für die obigen Angaben 34,05 €.

Für eine Familienhaftpflichtversicherung beträgt der jährliche Beitrag im Classic-Tarif für die obigen Angaben 57,50 € bei HUK24.

Leistungen der Privathaftpflichtversicherung

Unsere Haftpflichtversicherung bietet Ihnen einen umfassenden Schutz bei Personen-, Sach- und Vermögensschäden – zu günstigen Beiträgen.

Haftpflichtschäden können Kosten in Millionenhöhe verursachen. Deshalb sichern wir Sie mit 100 Mio. € bei Personen-, Sach- und Vermögensschäden ab. Pro verletzte oder getötete Person leisten wir bis zu 15 Mio. €.

Dem Gesetz zufolge haften Sie für Schäden, die Sie verschuldet haben. Ihnen fällt ein Glas Rotwein auf das Sofa von Freunden und es entsteht ein Fleck. Oder Sie übersehen beim Radfahren einen Fußgänger und verletzen ihn.

So kann schon ein kleines Missgeschick viel Geld kosten. Vor allem wenn Menschen verletzt werden, können hohe Kosten entstehen – zum Beispiel wenn lebenslange Pflege notwendig wird.

Unsere Haftpflichtversicherung schützt Sie vor solchen finanziellen Belastungen.

So sind Sie umfassend versichert:

- Wir prüfen, ob und in welcher Höhe Sie Schadenersatz leisten müssen.

- Berechtigte Ansprüche auf Schadenersatz bezahlen wir.

- Unberechtigte Ansprüche wehren wir für Sie ab – auch vor Gericht.

Sie sind weltweit und zeitlich unbegrenzt versichert, solange Sie Ihren Hauptwohnsitz in Deutschland haben.

„Internetschäden“ sind versichert. Das betrifft Schäden rund um den elektronischen Datenaustausch und die Internetnutzung. Dafür stehen im Classic-Tarif 50 Mio. € bereit.

Beispiel: Sie leiten aus Versehen eine virenverseuchte Datei weiter. Der Rechner vom Empfänger lässt sich daraufhin nicht mehr starten oder ein Netzwerk wird mit dem Virus infiziert.

Weitere wichtige Informationen zu Ihrem Versicherungsschutz bei Internetschäden finden Sie in den Versicherungsbedingungen.

Falls Sie jemand schädigt, der nicht zahlen kann, begleicht unsere Forderungsausfalldeckung Ihren Schaden – inklusive anteiliger Anwalts- und Gerichtskosten.

Halten und Hüten von bestimmter Tiere

Die private Haftpflichtversicherung schützt Sie als Halter zahmer oder gezähmter Haustiere wie Katzen, Meerschweinchen, Hamster oder Bienen. Auch das private Halten vollständig ausgebildeter Assistenzhunde (z. B. Blindenführhund oder Diabetikerwarnhund) ist versichert. Ansonsten benötigen Sie als Hunde- oder Pferdehalter aber eine Tierhalter-Haftpflichtversicherung.

Die private Haftpflichtversicherung schützt Sie zudem als Hüter fremder Hunde und als Reiter oder Hüter fremder Pferde. Beispiele: Sie passen auf den Hund Ihrer Bekannten auf. Oder Sie haben eine Reitbeteiligung für das Pferd Ihrer Bekannten.

Mieter oder Eigentümer von Immobilien

Versichert sind Schäden, für die Sie als Inhaber einer selbst genutzten Immobilie (Wohnung, Ein- oder Zweifamilienhaus, Wochenend- oder Ferienhaus) verantwortlich gemacht werden. Zum Beispiel wenn Sie im Winter das Schneeräumen und Streuen vergessen und ein Fußgänger dadurch stürzt.

Die Immobilie muss in Deutschland liegen und von Ihnen als Versicherungsnehmer oder einer mitversicherten Person ausschließlich zu Wohnzwecken genutzt werden. Weitere Voraussetzungen und Ausschlüsse finden Sie in den Versicherungsbedingungen.

Mietsachschäden

Schäden an privat gemieteten Wohnräumen sind versichert, zum Beispiel, wenn Ihnen im Hotelzimmer der Föhn aus der Hand fällt und das Waschbecken beschädigt.

Versichert sind unter anderem auch Allmählichkeitsschäden – ein Beispiel: Aus einem Aqariumfilter läuft aufgrund einer undichten Gummidichtung Wasser aus. Es sammelt sich unter dem Parkett und beschädigt dieses im Laufe der Zeit. Der Vermieter fordert Schadensersatz.

Privathaftpflicht: Wechseln leicht gemacht

In nur 3 Schritten können Sie Ihre alte Privathaftpflichtversicherung kündigen – ohne Papierkram, ganz bequem von Zuhause aus.

Was leistet welcher Tarif der Privathaftpflicht?

| Leistungen | Basis | Classic | Classic PLUS |

| Versicherungssumme |

10 Mio. € |

100 Mio. € |

100 Mio. € |

| Auslandsschutz |

|||

| Internetschutz |

Bis 100.000 € |

Bis 50 Mio. € |

Bis 50 Mio. € |

| Halten und Hüten bestimmter Tiere |

|||

| Betrieb von Anlagen zur Erzeugung erneuerbarer Energien |

|||

| Geliehene und gemietete Gegenstände |

|||

| Verlust von fremden Schlüsseln |

|||

| Forderungsausfalldeckung |

|||

| Schäden durch deliktunfähige Kinder |

|||

| Absicherung für Vermieter |

|||

| Neuwertentschädigung |

|||

| Nebenberufliche Tätigkeit |

Haftpflichtschäden können Kosten in Millionenhöhe verursachen. Deshalb sichern wir Sie im Classic-Tarif mit 100 Mio. € bei Personen-, Sach- und Vermögensschäden ab. Pro verletzte oder getötete Person leisten wir bis zu 15 Mio. €. Im Basis-Tarif beträgt die Versicherungssumme 10 Mio. €.

Sie sind weltweit zeitlich unbefristet versichert, solange Sie Ihren Hauptwohnsitz in Deutschland haben.

„Internetschäden“ sind versichert. Das betrifft Schäden rund um den elektronischen Datenaustausch und die Internetnutzung. Beispiel: Sie leiten aus Versehen eine virenverseuchte Datei weiter. Der Rechner vom Empfänger lässt sich daraufhin nicht mehr starten oder ein Netzwerk wird mit dem Virus infiziert. Für solche Internetschäden stehen im Basis-Tarif 100.000 € bereit – bis zu 50 Mio. € sind es im Classic-Tarif. Weitere wichtige Informationen zu Ihrem Versicherungsschutz bei Internetschäden finden Sie in den Versicherungsbedingungen.

Die private Haftpflichtversicherung schützt Sie als Halter zahmer oder gezähmter Haustiere wie Katzen, Meerschweinchen, Hamster oder Bienen. Auch das private Halten vollständig ausgebildeter Assistenzhunde (z. B. Blindenführhund oder Diabetikerwarnhund) ist versichert. Ansonsten benötigen Sie als Hunde- oder Pferdehalter aber eine Tierhalter-Haftpflichtversicherung.

Die private Haftpflichtversicherung schützt Sie zudem als Hüter fremder Hunde und als Reiter oder Hüter fremder Pferde. Beispiele: Sie passen auf den Hund Ihrer Bekannten auf. Oder Sie haben eine Reitbeteiligung für das Pferd Ihrer Bekannten.

Versichert sind Schäden, für die Sie als Betreiber folgender Anlagen auf einem versicherten Grundstück verantwortlich gemacht werden:

- Solar- und Photovoltaikanlagen (bis 200 m² Gesamtfläche bzw. ohne Flächenbegrenzung, wenn die Anlage an einem Gebäude installiert ist).

- Wind- und Wasserkraftanlagen mit max. 15 kW-Peak Gesamtleistung (Windkraftanlagen bis max. 10 m Höhe)

- Blockheizkraftwerken bis 50 kW elektrische Leistung

Versicherungsschutz besteht auch, wenn die Anlagen gewerblich betrieben werden.

Nicht versichert sind die direkte Versorgung von Letztverbrauchern und die Eigenversorgung mit elektrischem Strom.

Versichert sind Schäden an vielen beweglichen Sachen, die Sie privat mieten, leasen, leihen oder verwahren – zum Beispiel eine Gartenfräse, die Sie im Baumarkt gemietet haben. Sie haben auch dann Schutz, wenn Sie diese Sachen verlieren. Für Schäden bis 250 € haben Sie aber keinen Versicherungsschutz (Selbstbeteiligung). In bestimmten Fällen entfällt die Selbstbeteiligung. Zum Beispiel bei elektrischen medizinischen Geräten und Sachen in Hotelzimmern und Ferienwohnungen.

Versichert ist der Verlust von Schlüsseln (inkl. Code-Karten), die Sie zu privaten, beruflichen oder ehrenamtlichen Zwecken erhalten haben.

Nicht versichert ist der Verlust von Schlüsseln zu Kraft-, Luft- oder Wasserfahrzeugen. Für Folgeschäden eines Schlüsselverlusts (z. B. Einbruch) besteht auch kein Versicherungsschutz.

Nicht jeder ist haftpflichtversichert oder hat genug finanzielle Mittel, um einen Schaden ersetzen zu können. Kommen Sie durch einen Menschen zu Schaden, der dafür nicht aufkommen kann, springt HUK24 ein. Im Classic-Tarif entschädigen wir Sie im Rahmen der Forderungsausfalldeckung.

Nur wer deliktsfähig ist, haftet für einen entstandenen Schaden. Laut Gesetz sind zum Beispiel Kinder bis einschließlich 6 Jahre nicht deliktsfähig. Das Gleiche gilt wenn Kinder noch keine 10 Jahre alt sind und bei einem Unfall mit einem Kfz einen Schaden verursachen. Beispiel: Ein achtjähriges Kind fährt mit seinem Fahrrad plötzlich auf die Straße. Ein entgegenkommender PKW muss ausweichen und beschädigt dabei einen Zaun. Um dann Streitigkeiten – zum Beispiel mit dem Nachbarn – zu vermeiden, zahlen wir in solchen Fällen dennoch für Sie.

Mitversichert ist in Classic PLUS Ihre gesetzliche Haftpflicht aus der Vermietung von:

- Bis zu 3 Wohnräumen in einer versicherten Immobilie. Für die Vermietung an Feriengäste gilt der nächste Punkt.

- Eines Raums in Ihrer selbst genutzten Immobilie an Feriengäste (sofern keine Bewirtung erfolgt).

- Bis zu insgesamt 3 der folgenden Immobilien im Inland: Einliegerwohnung, Eigentumswohnung, Garage

- Ein Ferienhaus oder eine Ferienwohnung in der EU, in der Schweiz, in Norwegen, Island oder Liechtenstein (sofern keine Bewirtung erfolgt).

Wir ersetzen für beschädigte Sachen den Neuwert – nicht den Zeitwert. Die Voraussetzung dafür: Sie wünschen es, die Sache ist total zerstört und war zum Zeitpunkt des Schadens nicht älter als 12 Monate. Dafür stehen 3.000 € je Schadenfall und Jahr bereit.

Es können nicht alle Sachen zum Neuwert ersetzt werden. Ausgeschlossen sind Computer, Kommunikationsmittel, Smartphones, Tablets, Spieleelektronik, Musik- und Videowiedergabegeräte, Film- und Fotoapparate, Brillen und gemietete oder geliehene Sachen.

Versichert sind Sie zum Beispiel beim Nachhilfe- oder Musikunterricht, beim Zeitungsaustragen, als Markt- und Meinungsforscher sowie bei Flohmarkt- und Basartätigkeiten. Voraussetzung: Der Jahresumsatz übersteigt 12.000 € nicht.

Weitere Leistungsbeispiele der Haftpflichtversicherung

Selbstbewohnte Immobilien

Versichert sind Haftpflichtschäden, die sich aus dem Besitz einer selbst bewohnten Immobilie ergeben, wie zum Beispiel Wohnungen, Ein- und Zweifamilienhäuser sowie Wochenendhäuser und Ferienhäuser.

Öltank, Flüssiggastank

Versichert sind Gewässerschäden für die Sie als Inhaber eines Öltanks oder Flüssiggastanks verantwortlich gemacht werden.

Bauvorhaben bis 200.000 €

Mitversichert sind zum Beispiel Schäden im Zuge von Neubauten, Umbauten oder Reparaturen bis 200.000 € – von der Dachsanierung bis zum neuen Wintergarten. Abgesichert sind Schäden durch Bauarbeiten an Ihrer Wohnung, Ihrem Ein- oder Zweifamilienhaus oder Wochenendhaus.

Die Voraussetzungen dafür sind vor allem:

- Die Immobilie liegt in Deutschland.

- Sie oder eine mitversicherte Person wohnen darin.

- Sie nutzen die Wohnung oder das Haus zu Wohnzwecken.

Weitere Informationen finden Sie in den Versicherungsbedingungen.

Gefälligkeitshandlungen für Freunde, Nachbarn und Bekannte

Jeder braucht mal Hilfe — und wir sind für Sie da, falls dabei etwas schief geht.

Beispiel: Beim Umzug des besten Freundes fällt Ihnen der Karton mit dem Geschirr herunter und es geht zu Bruch.

Hüten fremder Tiere

Die private Haftpflichtversicherung schützt Sie als Hüter fremder Hunde und als Reiter oder Hüter fremder Pferde. Beispiele: Sie passen auf den Hund Ihrer Bekannten auf. Oder Sie haben eine Reitbeteiligung für das Pferd Ihrer Bekannten.

Sind Sie selbst Hunde- oder Pferdehalter? Dann benötigen Sie eine Tierhalterhaftpflichtversicherung.

Kehrmaschinen, Rasenmäher, Golfwagen

Schäden durch den Gebrauch von selbstfahrenden Arbeitsmaschinen und Staplern bis 20 km/h sind versichert. Beispiel: Sie beschädigen mit Ihrem Aufsitzrasenmäher den Zaun des Nachbarn.

Schäden durch den Gebrauch von Golfwagen bis 6 km/h sind auf öffentlichen Wegen abgesichert – bei schnelleren Golfmobilen nur auf Privatgelände.

Voraussetzung: Die Fahrzeuge sind nicht versicherungspflichtig.

Kinderfahrzeuge, ferngelenkte Modell- und Spielfahrzeuge

Auch Schäden durch ferngelenkte Modell- und Spielfahrzeuge sind versichert. Kinderfahrzeuge bis 6 km/h sind generell auf öffentlichen Wegen abgesichert. Was schneller fährt, ist nur auf Privatgelände versichert.

Fahrräder

Sie sind beim Radfahren abgesichert. Als Fahrräder gelten auch Pedelecs bis zu einer Geschwindigkeit von 25 km/h.

Motorboote und Segelboote ohne Führerschein

Versichert sind Schäden durch den Gebrauch von Motorbooten mit bis zu 15 PS (11,03 kW). Bei einer höheren Motorleistung haben Sie Versicherungsschutz, wenn für das Führen des Boots kein Führersein nötig ist.

Sie haben auch Schutz für Schäden durch den Gebrauch von Segelbooten. Vorausgesetzt, das Segelboot ist max. 7 m lang und hat keine Kajüte.

Beispiel: Durch die eingeschränkte Sicht des Segels kollidieren Sie mit einem anderen Segelfahrer. Das andere Boot wird beschädigt.

Windsurfen, Kitesurfen

Versichert sind Schäden durch den Gebrauch von Windsurfgeräten, Kitesportgeräten, Strand- und Eisseglern.

Drohnen und sonstige versicherungspflichtige Flugmodelle

Schäden durch den Gebrauch von versicherungspflichtigen Flugmodellen bis 250 g Startmasse, wie z. B. Drohnen, sind versichert.

Dabei muss es sich um ein rein elektrisches Flugmodell handeln, dass Sie ausschließlich privat zum Sport oder zur Freizeit nutzen. Weitere Informationen finden Sie in den Versicherungsbedingungen.

In Classic PLUS sind Flugmodelle bis 5 kg versichert.

Ehrenamt, freiwilliges soziales Engagement

Abgesichert ist Ihre ehrenamtliche oder freiwillige soziale Mitarbeit – von der Kranken- oder Altenpflege über die Kirchenarbeit bis hin zu Bürgerinitiativen oder als Helfer von Geflüchteten und Asylsuchenden.

Für Ihr Engagement dürfen Sie maximal eine steuerfreie Aufwandsentschädigung erhalten.

Nicht versichert sind Sie:

- Bei öffentlichen oder hoheitlichen Ehrenämtern. Dazu zählen unter anderem Tätigkeiten als Bürgermeister, Gemeinderatsmitglied, Schöffe oder Laienrichter, Prüfer bei der IHK oder als Mitglied der Freiwilligen Feuerwehr.

- Bei leitenden Ehrenämtern oder Ehrenämtern mit beruflichem Charakter. Zum Beispiel Tätigkeiten als Vorstand, Betriebs- oder Personalrat, beruflicher Betreuer. Auch die Tätigkeit als Aufsichtsrat oder Verwaltungsbeirat in einer Gemeinschaft von Wohnungseigentümern zählt dazu.

Als Mitglied im Kirchenvorstand sind Sie dagegen abgesichert.

Haben Sie Schutz aus einer anderen Haftpflichtversicherung – eine Vereins- oder Betriebshaftpflichtversicherung zum Beispiel – übernehmen wir keinen Versicherungsschutz.

Aufsichtspflicht über Minderjährige

Versichert sind Schäden, für die Sie wegen einer Verletzung Ihrer Aufsichtspflicht – zum Beispiel über Ihre Kinder – verantwortlich gemacht werden.

Nach dem Gesetz können Kinder bis einschließlich zum 6. Lebensjahr nicht für einen Schaden verantwortlich gemacht werden, den sie verursacht haben. Der Geschädigte fordert dann oft Schadenersatz von den Eltern. Auch bei älteren Kindern können die Eltern wegen mangelnder Aufsicht in der Verantwortung stehen.

Auf Schildern liest man oft: „Eltern haften für ihre Kinder.“ Das stimmt nicht ganz. Richtig muss es heißen: Eltern haften für Ihre Kinder, wenn sie ihre Aufsichtspflicht schuldhaft verletzt haben.

Ob Eltern ihre Aufsichtspflicht verletzt haben, ist im Einzelfall von vielen Faktoren abhängig, z. B. vom Alter des Kindes und von der konkreten Situation, in der der Schaden entstanden ist. Mit dieser Frage setzen wir uns als Ihr Haftpflichtversicherer mit dem Geschädigten auseinander. Wir gewähren Ihnen Versicherungsschutz, wenn Ihnen eine Verletzung der Aufsichtspflicht vorgeworfen wird.

Hilfreiche Versicherungstipps rund um die Haftpflicht

Häufige Fragen rund um die Privathaftpflichtversicherung

Unter Haftpflicht versteht man die gesetzliche Pflicht zum Schadenersatz, wenn Sie jemand anderem schuldhaft einen Schaden zufügen.

Beispiel: Sie als Fußgänger oder Radfahrer verursachen einen Verkehrsunfall, weil Sie sich unvorsichtig verhalten haben.

Die Verpflichtung, für einen Schaden zu haften, kann im schlimmsten Fall ein Leben lang bestehen. Unserer Privathaftpflichtversicherung schützt Sie vor den finanziellen Folgen.

Ja, eine private Haftpflicht ist sehr sinnvoll. Obwohl nicht gesetzlich vorgeschrieben, wird sie dringend empfohlen, da Haftpflichtschäden Kosten in Millionenhöhe verursachen können. Bereits kleine Missgeschicke wie ein Fahrradunfall oder ein umgefallenes Rotweinglas können sehr teuer werden. Für wenig Geld erhalten Sie umfassenden Schutz mit 100 Mio. € Versicherungssumme und weltweite Deckung.

Die private Haftpflicht übernimmt die Kosten, wenn Sie aus Versehen anderen einen Schaden zufügen und dafür rechtlich verantwortlich sind. Ob Sie jemandem beim Joggen in die Quere kommen, das Handy eines Freundes fallen lassen oder beim Grillen die Terrasse des Nachbarn beschädigen – all das sind Fälle für Ihre private Haftpflichtversicherung.

Die Versicherung übernimmt drei Arten von Schäden: körperliche Verletzungen anderer Personen, Beschädigungen an fremdem Eigentum und reine Vermögensschäden. Dabei prüft sie erst, ob Sie wirklich zahlen müssen, begleicht dann berechtigte Forderungen und kämpft gegen ungerechtfertigte Ansprüche – auch vor Gericht.

Besonders wertvoll ist der Schutz bei schweren Unfällen, denn wenn jemand dauerhaft pflegebedürftig wird, können die Kosten ein ganzes Leben lang anfallen und in die Millionen gehen. Auch alltägliche Situationen wie das Betreuen fremder Haustiere, Schäden in Hotelzimmern oder versehentlich verschickte Computer-Viren sind durch die Haftpflichtversicherung der HUK24 abgedeckt.

Die private Haftpflichtversicherung ersetzt alle Kosten, die entstehen, wenn Sie anderen einen Schaden verursachen. Das umfasst sowohl die direkten Schäden – wie Reparaturkosten oder Arztbehandlungen – als auch langfristige Folgekosten, etwa wenn eine geschädigte Person dauerhaft arbeitsunfähig wird.

Zusätzlich übernimmt die Haftpflicht alle Anwalts- und Gerichtskosten bei der Abwehr unberechtigter Forderungen. Bei neuen Gegenständen (unter 12 Monate alt), bei denen ein Totalschaden vorliegt, wird sogar der volle Neuwert statt nur der Zeitwert erstattet. Die Versicherung zahlt auch dann, wenn die Schadenssumme in die Millionen geht – etwa bei schweren Personenschäden mit lebenslanger Pflegebedürftigkeit.

Bestimmte Risiken sind nicht versichert. Eine separate Absicherung benötigen Sie zum Beispiel für:

- Ihre berufliche Tätigkeit

- Das Führen von Kraftfahrzeugen – Kfz-Versicherung

- Das Halten von Hunden und Pferden – Tierhalterhaftpflicht

- Bestimmte Immobilien – Haus- und Grundbesitzerhaftpflicht

- Bauherren-Tätigkeit ab 200.000 € Bausumme – Bauherrenhaftpflicht

Ausgeschlossen in der Privathaftpflichtversicherung sind auch:

- Schäden, die Sie selbst erleiden

- Schäden, die Sie vorsätzlich herbeiführen

- Ansprüche von Angehörigen, die mit Ihnen in häuslicher Gemeinschaft leben oder die im Vertrag mitversichert sind

Mehr lesen Sie in den Versicherungsbedingungen. Die Ausschlüsse werden beispielsweise unter Ziffer 3 („In welchen Fällen haben Sie keinen Versicherungsschutz?“) ausführlich dargestellt.

Es gibt verschiedene Haftpflichtversicherungen, zum Beispiel:

- Private Haftpflichtversicherung

- Tierhalterhaftpflicht (für Hunde und Pferde)

- Haus- und Grundbesitzerhaftpflicht

- Bauherrenhaftpflicht

- Berufshaftpflicht (für bestimmte Berufe)

Ja, Schäden, die durch grobe Fahrlässigkeit verursacht werden, sind in der Privathaftpflicht der HUK24 grundsätzlich mitversichert. Das bedeutet, auch wenn Ihnen ein Missgeschick passiert, weil Sie besonders unachtsam waren, übernimmt die Versicherung in der Regel den Schaden.

Allmählichkeitsschäden sind Schäden, die nicht plötzlich, sondern langsam über einen längeren Zeitraum entstehen – zum Beispiel durch dauerhaft austretendes Wasser, Feuchtigkeit oder Rauch. In der privaten Haftpflichtversicherung der HUK24 sind solche Allmählichkeitsschäden mitversichert. Das bedeutet, auch für Schäden, die sich schleichend entwickeln, übernimmt die Versicherung die Kosten.

Mietsachschäden sind Schäden, die Sie als Mieter an gemieteten Sachen verursachen, zum Beispiel an einer gemieteten Wohnung, einem Haus oder fest eingebauten Teilen wie Türen und Waschbecken. In der Privathaftpflicht der HUK24 sind Mietsachschäden an Wohnräumen mitversichert. Das heißt, wenn Sie versehentlich etwas in der gemieteten Wohnung beschädigen, übernimmt die Versicherung in der Regel die Kosten dafür.

Ja, Gefälligkeitsschäden sind bei der HUK24 mitversichert. Das bedeutet: Wenn Sie jemandem unentgeltlich helfen (z. B. beim Umzug) und dabei aus Versehen einen Schaden verursachen, übernimmt die Versicherung die Kosten dafür.

Ja, bei der Privathaftpflichtversicherung der HUK24 sind Schäden, die bei Nachbarschaftshilfe oder Umzugshilfe entstehen, mitversichert. Das fällt unter die sogenannten Gefälligkeitsschäden. Wenn Sie also zum Beispiel beim Umzug eines Freundes oder bei einer Hilfsaktion in der Nachbarschaft aus Versehen einen Schaden verursachen, übernimmt die Versicherung die Kosten dafür.

Eine Forderungsausfalldeckung schützt Sie, wenn Ihnen jemand einen Schaden zufügt, dieser aber selbst keine Haftpflichtversicherung hat und auch nicht zahlen kann. In diesem Fall springt Ihre eigene Haftpflichtversicherung ein und ersetzt Ihnen den entstandenen Schaden – so bleiben Sie nicht auf den Kosten sitzen.

Die Forderungsausfalldeckung ist in der Privathaftpflichtversicherung der HUK24 standardmäßig enthalten. Das heißt, Sie sind auch dann geschützt, wenn der Verursacher des Schadens nicht zahlen kann und keine eigene Haftpflichtversicherung hat.

Ja, bei der HUK24 sind Schäden durch deliktunfähige Kinder mitversichert. Das bedeutet: Wenn Ihr Kind unter 7 Jahren (bzw. unter 10 Jahren im Straßenverkehr) einen Schaden verursacht, übernimmt die Versicherung die Kosten – auch wenn Ihr Kind rechtlich eigentlich nicht haftbar gemacht werden könnte.

Wenn Sie unbeabsichtigt einen Schaden im Internet verursachen, zum Beispiel indem Sie aus Versehen einen Computervirus oder eine Schadsoftware weiterverbreiten, übernimmt die Versicherung die Kosten für daraus entstehende Schäden.

Nicht abgedeckt sind jedoch vorsätzliche Handlungen oder Schäden, die durch eigene berufliche Internetaktivitäten entstehen. Die Absicherung gilt für private Internetnutzung.

Ja, Schlüsselverluste sind mitversichert. Das gilt sowohl für private als auch für berufliche fremde Schlüssel, die Ihnen anvertraut wurden – zum Beispiel der Wohnungsschlüssel zur Mietwohnung oder ein Büroschlüssel. Die Versicherung übernimmt die Kosten für den Austausch der Schlösser. Allerdings besteht kein Versicherungsschutz für Folgeschäden eines Schlüsselverlusts, wie etwa nachfolgende Einbruchschäden.

Schäden, die Sie beim Betrieb eines Kraftfahrzeugs verursachen, sind in der privaten Haftpflichtversicherung der HUK24 grundsätzlich nicht versichert. Das betrifft zum Beispiel Schäden an anderen Autos oder durch den Gebrauch eines eigenen oder fremden Fahrzeugs. Für solche Schäden benötigen Sie eine separate Kfz-Haftpflichtversicherung.

Ausnahmen gibt es bei bestimmten, nicht zulassungspflichtigen Fahrzeugen wie Kinderfahrzeugen, Fahrrädern oder Krankenfahrstühlen – diese sind in der Regel über die Privathaftpflichtversicherung abgedeckt.

Als Mieter sind Sie in der HUK24 Privathaftpflicht versichert, zum Beispiel für Schäden an der gemieteten Wohnung (Mietsachschäden).

Als Eigentümer sind Sie für selbstgenutzte Einfamilienhäuser oder Eigentumswohnungen ebenfalls mitversichert, solange Sie diese zu Wohnzwecken nutzen. Vermieten Sie jedoch eine Immobilie oder besitzen Sie ein Mehrfamilienhaus, benötigen Sie eine separate Haus- und Grundbesitzerhaftpflichtversicherung.

Photovoltaik- und Solaranlagen auf selbstgenutzten Einfamilienhäusern oder Eigentumswohnungen sind in der Privathaftpflichtversicherung der HUK24 mitversichert, solange sie ausschließlich zu privaten Zwecken genutzt werden. Verursachen Sie als Betreiber einer solchen Anlage einen Personen- oder Sachschaden, übernimmt die Versicherung diese Kosten.Nicht abgedeckt sind jedoch Anlagen auf vermieteten Häusern oder gewerblich genutzte Anlagen. In diesen Fällen benötigen Sie eine separate Versicherung.

Photovoltaik- und Solaranlagen auf selbstgenutzten Einfamilienhäusern oder Eigentumswohnungen sind in der Privathaftpflichtversicherung der HUK24 mitversichert, solange sie ausschließlich zu privaten Zwecken genutzt werden. Verursachen Sie als Betreiber einer solchen Anlage einen Personen- oder Sachschaden, übernimmt die Versicherung diese Kosten.

Nicht abgedeckt sind jedoch Anlagen auf vermieteten Häusern oder gewerblich genutzte Anlagen. In diesen Fällen benötigen Sie eine separate Versicherung.

Ja, bei der privaten Haftpflicht der HUK24 sind Sie beim Sport und Radfahren versichert. Das heißt: Wenn Sie beim Ausüben von Hobbysport oder beim Fahrradfahren aus Versehen einen Schaden verursachen, übernimmt die Versicherung die Kosten dafür. Nicht versichert sind allerdings Schäden im Zusammenhang mit Berufssport oder Motorsport.

In den neuesten Versicherungs-Tarifen der HUK24 (ab PHV 2019) sind Schäden durch privat genutzte, versicherungspflichtige Drohnen (Multikopter) bis 250 g Startmasse automatisch mitversichert. Mit dem Zusatzbaustein PH PLUS sind sogar Drohnen über 250 g und bis 5 kg Startmasse abgesichert.

Voraussetzungen:

- Die Drohne wird nur privat zur Sport- und Freizeitgestaltung genutzt.

- Der Antrieb ist rein elektrisch.

- Es müssen alle gesetzlichen Regelungen für versicherungspflichtige Luftfahrzeuge eingehalten werden.

Das heißt: Im Rahmen dieser Bedingungen übernimmt die HUK24 Ihre Haftung für Personen- und Sachschäden, die durch eine privat genutzte Drohne entstehen.

Motorboote sind bis 15 PS oder ohne Führerscheinpflicht versichert. Segelboote sind bis 7 m Länge abgedeckt. Windsurfen und Kitesurfen gehören ebenfalls zum Versicherungsschutz. Für größere oder führerscheinpflichtige Boote ist eine separate Bootshaftpflichtversicherung erforderlich.

Die Privathaftpflichtversicherung für die Familie schützt:

- Sie als Versicherungsnehmer

- Ihren Ehegatten, Ihren eingetragenen Lebenspartner, Ihren nichtehelichen Lebenspartner

- Unverheiratete, minderjährige Kinder – unter bestimmten Voraussetzungen sogar die volljährigen

- Angehörige, die in Ihrem Haushalt leben

- Unverheiratete, nicht in einer eingetragenen Lebensgemeinschaft lebende Kinder mit geistiger Behinderung, die mit Ihnen in häuslicher Gemeinschaft leben

- Unverheiratete Au-pair und Austauschschüler, die bis zu 1 Jahr in die Familie eingegliedert werden, soweit nicht anderweitig Haftpflichtversicherungsschutz besteht.

- Enkelkinder, solange das eigene Kind noch mitversichert ist.

- Übernachtungsgäste unter 18 Jahren, soweit nicht anderweitig Haftpflichtversicherungsschutz besteht.

- Eltern/Großeltern, wenn häusliche Gemeinschaft vorliegt.

Kinder sind in der Privathaftpflicht der HUK24 mitversichert, solange sie unverheiratet sind und keine eigene Haftpflichtversicherung haben. Minderjährige Kinder sind immer mitversichert. Volljährige Kinder bleiben mitversichert, solange sie sich in der Schul- oder Berufsausbildung (auch Studium, Freiwilliges Soziales Jahr oder Bundesfreiwilligendienst) befinden und im selben Haushalt leben.

Au-pair und Austauschschüler, die bis zu 1 Jahr in die Familie eingegliedert werden, sind in der Familienhaftpflicht mitversichert – vorausgesetzt, es besteht kein Versicherungsschutz aus einem anderen Versicherungsvertrag.

In der Privathaftpflichtversicherung der HUK24 sind zahme Haustiere wie Katzen, Kaninchen, Meerschweinchen, Hamster, Vögel und Bienen mitversichert. Auch kleinere Tiere wie Fische oder Schildkröten sind eingeschlossen. Nicht versichert sind Schäden durch Hunde, Pferde oder andere größere Tiere, für die Sie eine eigene Tierhalterhaftpflichtversicherung benötigen.

Ja, für Ihren Hund benötigen Sie eine separate Tierhalterhaftpflichtversicherung. Schäden, die Ihr Hund verursacht, sind nicht in der Privathaftpflicht der HUK24 enthalten. Eine spezielle Tierhalterhaftpflicht ist gesetzlich in vielen Bundesländern sogar vorgeschrieben und schützt Sie vor den finanziellen Folgen, wenn Ihr Hund einen Schaden anrichtet.

Für bestimmte Fälle ist eine spezielle Haftpflichtversicherung Pflicht. Dazu gehören zum Beispiel der Gebrauch von Autos und Lkws. Die Privathaftpflicht gehört hingegen zu den freiwilligen Versicherungen.

Dennoch empfehlen wir den Abschluss einer privaten Haftpflichtversicherung. Denn der Schadenersatz eines Haftpflichtfalls kann unter Umständen Kosten in Millionenhöhe nach sich ziehen.

Für die private Haftpflichtversicherung können Sie eine Selbstbeteiligung von 250 € vereinbaren. Dadurch wird Ihr Versicherungsbeitrag niedriger.

Beispiele für HUK24 Privathaftpflichtversicherung im Classic Tarif:*

- Haftpflichtversicherung für Singles –- ohne Selbstbeteiligung: ab 34,05 € im Jahr

- Haftpflichtversicherung für Singles –- mit 250 € Selbstbeteiligung: ab 27,80 € im Jahr

- Haftpflichtversicherung für Familien –- ohne Selbstbeteiligung: ab 57,50 € im Jahr

- Haftpflichtversicherung für Familien – mit 250 Euro Selbstbeteiligung: ab 43,87 € im Jahr

*Die angegebenen Beitragsbeispiele gelten für Versicherte, die im öffentlichen Dienst arbeiten.

Die Diensthaftpflichtversicherung oder Amts- und Vermögensschadenhaftpflicht-Versicherung können Sie nicht auf HUK24.de berechnen. Sie können sich aber über die HUK-COBURG unter der Rufnummer 09561 96 101 ein unverbindliches Angebot einholen.

In unserer Privathaftpflichtversicherung sind Sie auch im Ausland zeitlich unbefristet versichert, solange Sie Ihren Hauptwohnsitz in Deutschland haben.

Der Versicherungsumfang kann bei älteren Tarifständen abweichen. Welcher Tarifstand Ihrem Vertrag zu Grunde liegt, können Sie Ihrem Versicherungsschein oder Ihrem persönlichen Servicebereich „Meine HUK24“ entnehmen.

Sie können eine private Haftpflichtversicherung direkt online bei der HUK24 abschließen. Geben Sie Ihre Daten ein, wählen Sie den passenden Tarif und schließen Sie den Vertrag digital ab – komplett digital und ganz ohne Papierkram.

Sie können Ihre Haftpflichtversicherung bei der HUK24 in wenigen Minuten online abschließen. Der Versicherungsschutz ist sofort ab dem gewählten Starttermin gültig, sobald Ihr Antrag bestätigt wurde. Ein Abschluss dauert in der Regel nur etwa 5 bis 10 Minuten, da kein Papierkram oder Termin vor Ort nötig ist.

Der Versicherungsschutz bei der HUK24 beginnt ab dem im Vertrag vereinbarten Starttermin. Dies kann sofort nach Abschluss oder zu einem späteren, von Ihnen gewählten Datum sein. Voraussetzung ist, dass Ihr Antrag bestätigt wurde und Sie den Beitrag rechtzeitig zahlen.

Die Kosten für eine private Haftpflichtversicherung bei der HUK24 beginnen im Classic-Tarif für Singles bei etwa 34 € Jahresbeitrag, für Familien ab rund 57 € pro Jahr. Das entspricht einem Preis von etwa 3 bis 5 € pro Monat. Wie teuer Ihre Haftpflichtversicherung genau ist, hängt vom gewählten Tarif und den individuellen Angaben ab. Sie können die Haftpflichtversicherung direkt online abschließen und bekommen die genauen Kosten im Beitragsrechner angezeigt.

Die HUK24 bietet eine der günstigsten privaten Haftpflichtversicherungen am Markt an. Ein Single zahlt im Classic-Tarif ab etwa 34 € pro Jahr, eine Familie ab etwa 57 € pro Jahr. Die genauen Kosten können je nach Tarif und persönlichen Angaben variieren.

Ein direkter Preisvergleich lohnt sich immer, um die beste und günstigste Haftpflichtversicherung für Sie zu finden, da die Beiträge und Leistungen je nach Anbieter unterschiedlich sind. Bei HUK24 können Sie den individuellen Beitrag einfach online berechnen.

Die Versicherungssumme für eine private Haftpflichtversicherung sollte möglichst hoch gewählt werden, da Schäden schnell sehr teuer werden können. Experten empfehlen mindestens 10 Millionen Euro. Bei der HUK24 liegt die Versicherungssumme im Classic-Tarif sogar bei 100 Millionen Euro für Personen-, Sach- und Vermögensschäden – damit sind Sie sehr umfassend abgesichert.

Der Begriff „Haftpflichtversicherung“ ist der Oberbegriff für verschiedene Arten von Haftpflichtversicherungen, während die „private Haftpflichtversicherung“ eine spezielle Form davon ist. Haftpflichtversicherung allgemein umfasst verschiedene Bereiche wie Kfz-Haftpflicht, Tierhalterhaftpflicht, Haus- und Grundbesitzerhaftpflicht oder Berufshaftpflicht. Die private Haftpflichtversicherung deckt speziell Schäden im privaten Alltag ab – also Personen-, Sach- und Vermögensschäden durch Sie oder Ihre Familie bei Freizeitaktivitäten, Sport, Haushalt oder Gefälligkeitshandlungen. Für bestimmte Risiken wie Autofahren oder Hundehaltung benötigen Sie separate, spezielle Haftpflichtversicherungen, da die private Haftpflicht diese Bereiche nicht abdeckt. Der Begriff „Haftpflichtversicherung“ wird jedoch häufig als Synonym für die private Haftpflichtversicherung verwendet.

Im Schadenfall gehen Sie am besten folgendermaßen vor:

- Schaden melden:

– Über die Online-Schadenmeldung

– Telefonisch im Inland: Telefonnummer 09561 96 108 (kostenlos aus deutschen Telefonnetzen)

– Telefonisch im Ausland: Telefonnummer +49 69 66 555 66

– Persönlich in den HUK-COBURG-Schadenaußenstellen

– Schriftlich per Brief an HUK24 AG, Willi-Hussong-Str. 2, 96440 CoburgSchriftlich per Fax an 0800 2 485 329

- Angaben und Nachweise bereithalten: Beschreiben Sie, was passiert ist, und halten Sie wichtige Daten, Belege und – wenn möglich – Fotos bereit.

- Keine Schuldanerkenntnisse abgeben: Überlassen Sie die Klärung der HUK24 und bestätigen Sie dem Geschädigten nicht selbst die Schuld.

Die HUK24 prüft Ihren Fall und informiert Sie über das weitere Vorgehen.

Ganz einfach – wir helfen Ihnen, Ihre Vorversicherung zu kündigen. So kündigen Sie in nur 3 Schritten Ihre alte Versicherung und sind bereit für den Abschluss Ihrer günstigen Haftpflichtversicherung bei der HUK24.

Bei der HUK24 können Sie eine kombinierte Hausrat- und Haftpflichtversicherung abschließen. Sie erhalten zwei eigenständige Verträge, profitieren aber von abgestimmten Leistungen und oft einem Preisvorteil. Die Versicherungen decken unterschiedliche Risiken ab und ergänzen sich sinnvoll.

Video-Reihe: Versicherungscoach Tim zur Privathaftpflicht

Versicherungscoach Tim erklärt die wichtigsten Themen rund um die Privathaftpflichtversicherung verständlich und unterhaltsam.